【ASA】 미국 보험계리사 P Exam 공식 암기 리스트

미국 보험계리사 P Exam 공식 암기 리스트

추천글 : 【ASA】 ASA 시험 목차

1. 개요 [본문]

2. 확률공간 [본문]

3. 단변량 통계 분포 [본문]

4. 다변량 통계 분포 [본문]

5. 보험과 위험 관리 [본문]

ASA P Exam에 합격한 경험을 바탕으로 작성했습니다. 자료가 필요하면, nate9389@gmail.com으로 연락 주세요.

1. 개요 [목차]

⑴ 시험 개요

① 3시간, 30문제

② 예시 문제보다 좀 더 쉽게 나오는 편

③ 계산기를 지참할 수 있고 종이와 펜이 주어짐

⑵ 지참할 수 있는 계산기 종류

① Texas Instruments BA-35

② Texas Instruments BA II Plus

③ Texas Instruments BA II Plus Professional

④ Texas Instruments TI-30X

⑤ Texas Instruments TI-30Xa

⑥ Texas Instruments TI-30X II (IIS solar or IIB battery)

⑦ Texas Instruments TI-30XB Multi View (battery)

⑧ Texas Instruments TI-30XS Multi View (solar)

⑴ 기초 확률 관계식

① 포함·배제의 원리 : Pr(A ∪ B) = Pr(A) + Pr(B) - Pr(A ∩ B)

② Pr(A ∪ B ∪ C) = Pr(A) + Pr(B) + Pr(C) - Pr(A ∩ B) - Pr(B ∩ C) - Pr(A ∩ C) + Pr(A ∩ B ∩ C)

③ Pr(Ac) = 1 - Pr(A)

⑵ 전확률의 법칙(law of total probability)

① Pr(B) = ∑i=1,...,n Pr(B ∩ Ai)

⑶ 드 모르간 법칙(De Morgan's law)

① Pr[(A ∪ B)c] = Pr(Ac ∩ Bc)

② Pr[(A ∩ B)c] = Pr(Ac ∪ Bc)

⑷ 조건부 확률(conditional probability)

① Pr(A | B) = Pr(A ∩ B) / Pr(B)

⑸ 사건의 독립(independence)

① Pr(A ∩ B) = Pr(A)·Pr(B)

② Pr(A | B) = Pr(A)

⑹ 베이즈 정리(Bayes' theorem)

① Pr(Ak | B) = Pr(B | Ak)·Pr(Ak) / ( ∑i=1,...,n Pr(B | Ai)·Pr(Ai) )

⑺ 조합론(combinatorics)

① n! = n·(n-1)·...·2·1

② nPk = n! / (n-k)!

③ nCk = n! / ( (n-k)!·k! )

④ 분할(partition) = n! / ( k1!·k2!·...·kr! ) s.t. k1 + k2 + ... + kr = n

3. 단변량 통계 분포 [목차]

⑴ 확률변수와 분포

① 확률질량함수(probability mass function, PMF)

○ ∑all x pX(x) = 1

○ Pr(X = a) = 0 (단, 연속확률분포에 한정)

② 누적분포함수(cumulative distribution function, CDF)

○ FX(x) = Pr(X ≤ x) = ∑i≤x pX(i)

○ Pr(a < X ≤ b) = FX(b) - FX(a)

○ fX(x) = d/dx FX(x) (단, 연속확률분포에 한정)

○ SX(x) = 1 - FX(x) = Pr(X > x)

③ 기댓값(expected value) : 이때 대괄호 [ · ] 를 사용함

○ E[g(X)] = ∫-∞ to ∞ g(x)·fX(x) dx

○ E[g(X)] = ∫-∞ to ∞ g'(x)·SX(x) dx, if g(-∞) = 0 (∵ 부분분수법(integration by parts))

○ E[g(X) | j ≤ X ≤ k] = ∫j to k g(x)·fX(x) dx / Pr(j ≤ X ≤ k)

○ E[c] = c

○ E[c·g(X)] = c·E[g(X)]

○ E[g1(X) + ··· + gk(X)] = E[g1(X)] + ··· + E[gk(X)]

④ 분산(variance), 표준편차(standard deviation), 변동계수(coefficient of variation)

○ Var[X] = E[(X - μ)2] = E[X2] - (E[X])2

○ Var[aX + b] = a2·Var[X]

○ Var[c] = 0

○ SD[X] = √Var[X]

○ CV[X] = SD[X] / E[X]

⑤ 퍼센타일(percentile), 분위수(quantile) : 분위수 값이 커질수록 낮은 값

⑥ 모드(mode) : 확률값이 최대인 지점

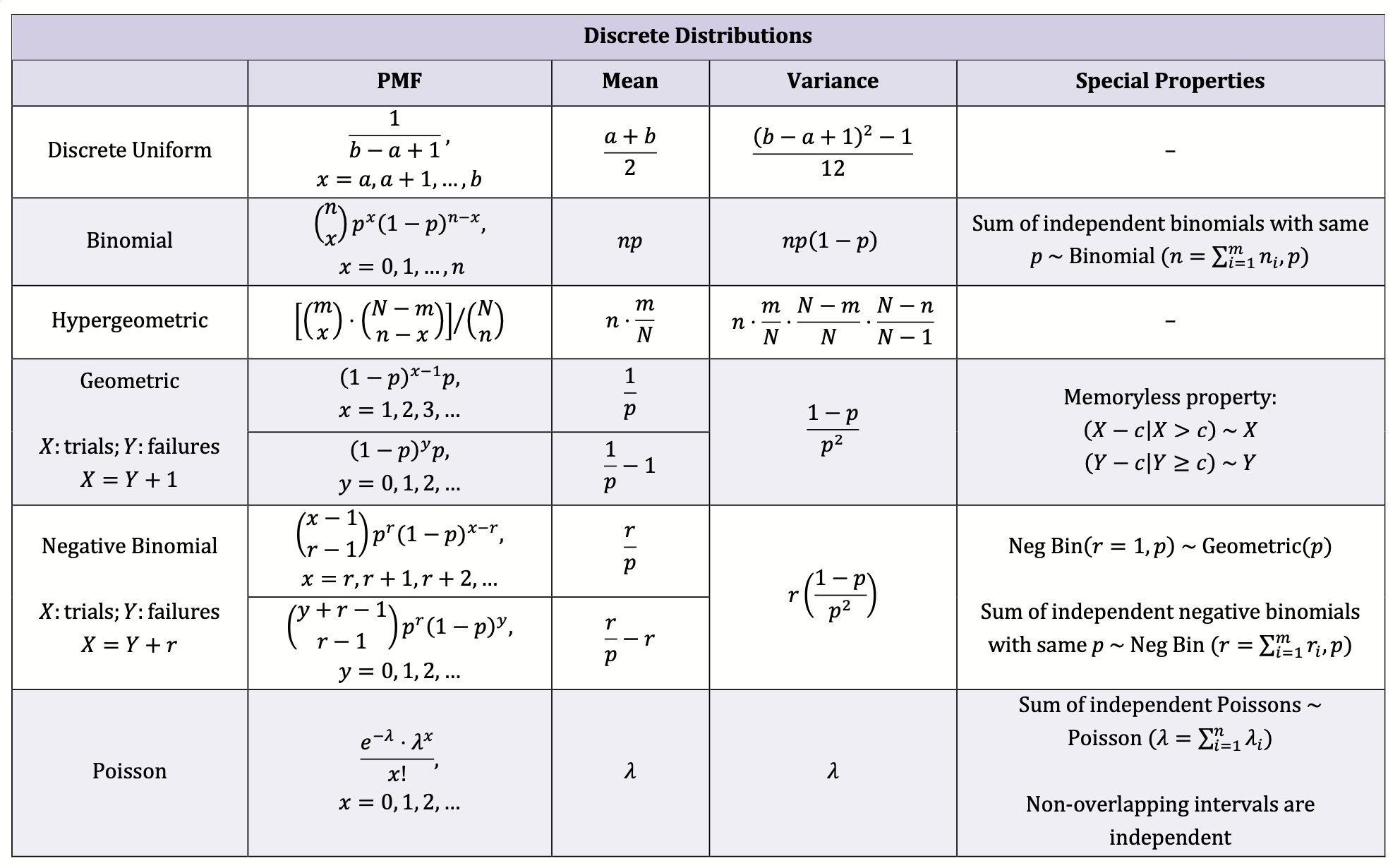

⑵ 이산확률분포(discrete probability distribution)

Table. 1. 이산확률분포

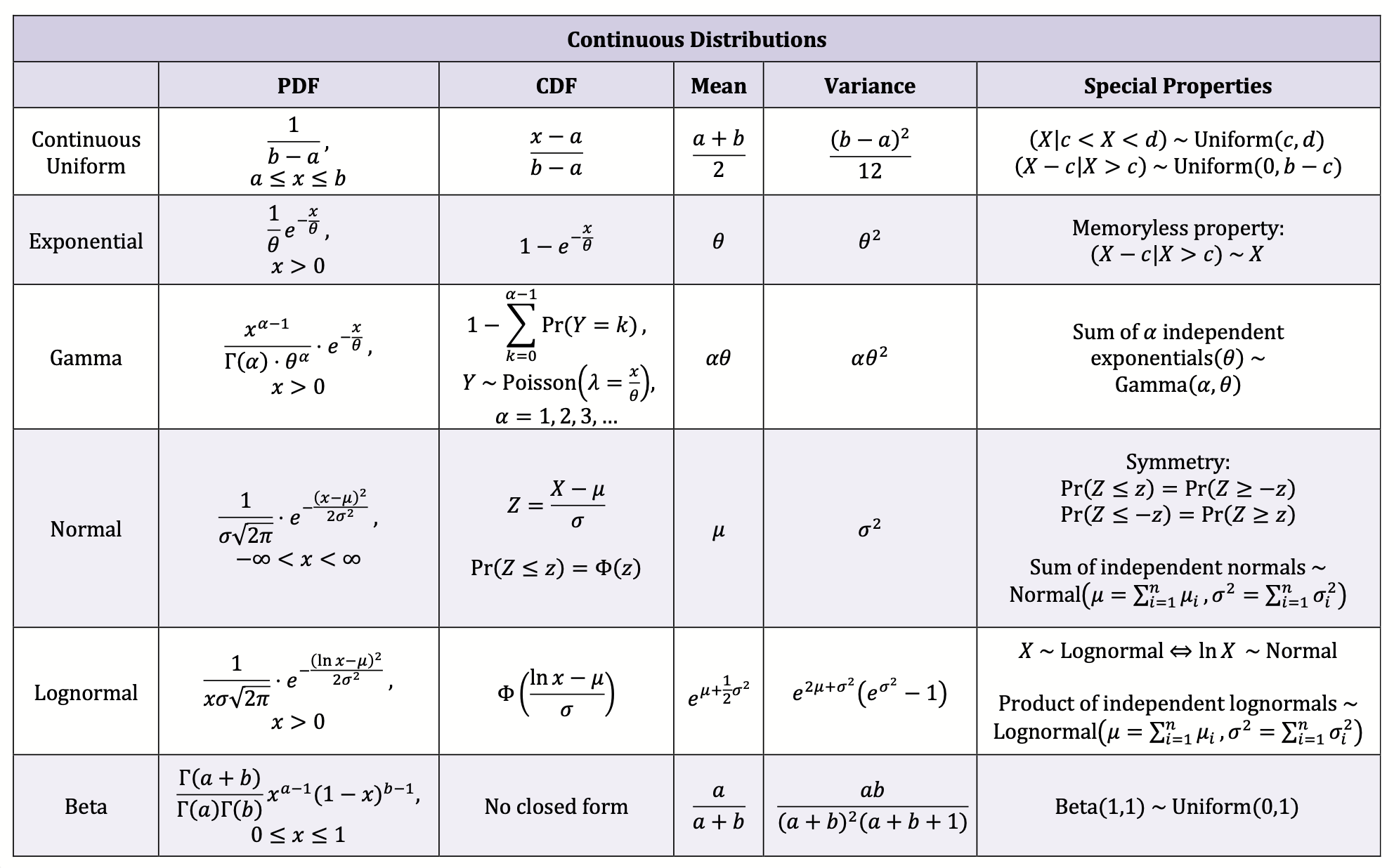

⑶ 연속확률분포(continuous probability distribution)

Table. 2. 연속확률분포

4. 다변량 통계 분포 [목차]

⑴ 결합 확률 분포의 PMF, CDF

① ∑all x ∑all y pX,Y(x, y) = 1

② FX,Y(x, y) = ∑s≤x ∑t≤y pX,Y(s, t)

③ FX,Y(x, uY) = FX(x)

④ FX,Y(uX, y) = FY(y)

⑤ SX,Y(x, y) = Pr[(X > x) ∩ (Y > y)]

⑵ 주변부 확률 분포와 조건부 확률 분포

① pX(x) = ∑all y pX,Y(x, y)

② pY(y) = ∑all x pX,Y(x, y)

③ pX|Y(x | Y = y) = pX,Y(x, y) / pY(y)

⑶ 결합 확률 분포와 조건부 확률분포의 기댓값

① E[g(X, Y)] = ∑all x ∑all y g(x, y)·pX,Y(x, y)

② E[X | Y = y] = ∑all x x·pX|Y(x | Y = y)

⑷ 가중 기댓값(weighted average)

① fY(y) = a1fC1(y) + a2fC2(y) s.t. Y = C1 ∪ C2, a1 + a2 = 1

② FY(y) = a1FC1(y) + a2FC2(y) s.t. Y = C1 ∪ C2, a1 + a2 = 1

③ SY(y) = a1SC1(y) + a2SC2(y) s.t. Y = C1 ∪ C2, a1 + a2 = 1

④ E[Yk] = a1E[C1k] + a2E[C2k]

⑸ 전분산의 법칙(law of total variance)

① E[X] = E[ E[X | Y] ]

② Var[X] = E[ Var[X | Y] ] + Var[ E[X | Y] ]

③ 예제

Let X have a binomial distribution with parameters 𝑛 and 𝑝, and let the conditional distribution of Y given X = x be Poisson with mean x. What is the variance of Y?

⑹ 공분산과 상관계수

① Cov[X, Y] = E[XY] - E[X]E[Y]

② Cov[aX, bY] = ab·Cov[X, Y]

③ Cov[X, X] = Var[X]

④ Var[aX + bY] = a2Var[X] + b2Var[Y] + 2ab·Cov[X, Y]

⑤ ρX,Y = Corr[X, Y] = Cov[X, Y] / √( Var[X]·Var[Y] )

⑺ 사건의 독립(independence)

① FX,Y(x, y) = FX(x)·FY(y)

② fX,Y(x, y) = fX(x)·fY(y)

③ fX|Y(x | y) = fX(x)

④ fY|X(y | x) = fY(y)

⑤ E[h(X)·k(Y)] = E[h(X)]·E[k(Y)]

⑥ Cov[X, Y] = 0

⑦ ρX,Y = 0

⑻ 다항 분포(multinomial distribution)

① Pr(X1 = x1, ..., Xk = xk) = n! / (x1! · ... · xk!) · p1x1 · ... · pkxk

② E[Xi] = npi

③ Var[Xi] = npi(1 - pi)

④ Cov[Xi, Xj] = -npipj, i ≠ j

⑼ I.I.D 확률변수의 합과 평균

① S = X1 + ... + Xn

② X̄ = [X1 + ... + Xn] / n

③ E[S] = n·E[Xi]

④ E[X̄] = E[Xi]

⑤ Var[S] = n·Var[Xi]

⑥ Var[X̄] = (1/n)·Var[Xi]

⑦ 중심극한정리(central limit theorem) : n이 충분히 크면 S와 X̄는 정규분포를 따름

⑽ 순서 통계량(order statistics)

① X(k) = k-th order statistic

② X(1) = min(X1, X2, ..., Xn)

③ X(n) = max(X1, X2, ..., Xn)

④ SX(1)(x) = [SX(x)]n s.t. i.i.d.

⑤ FX(n)(x) = [FX(x)]n s.t. i.i.d.

⑥ fX(k)(x) = n · n-1Ck-1 [FX(x)]k-1 · fX(x) · [SX(x)]n-k = n! / ((k-1)! · (n-k)!) · [FX(x)]k-1 · fX(x) · [SX(x)]n-k

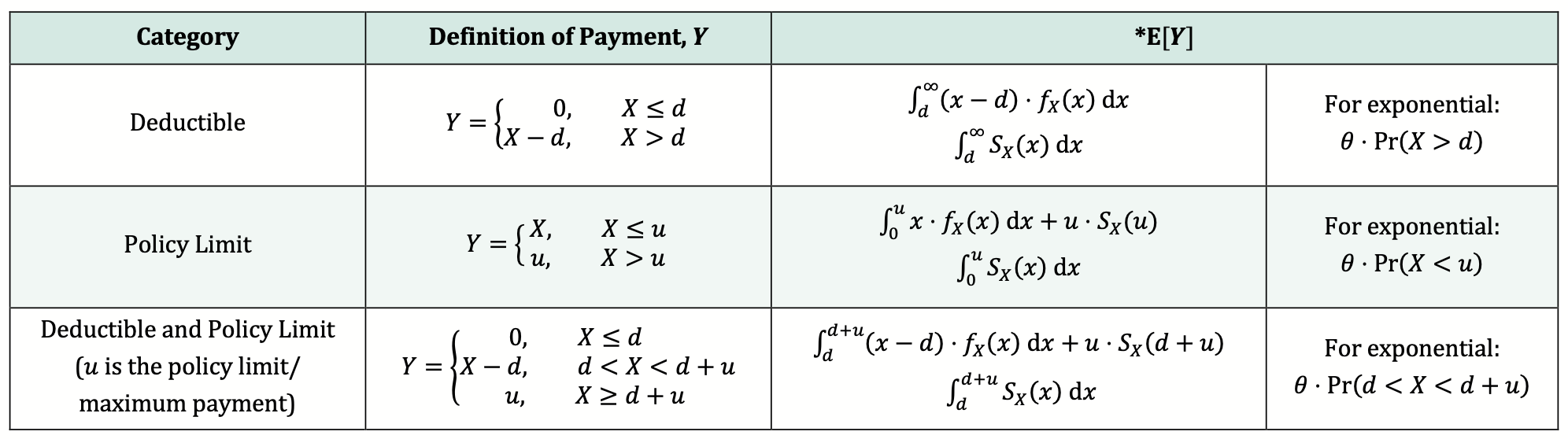

5. 보험과 위험 관리 [목차]

⑴ 보험과 위험 관리 : 부분적분법으로 E[Y]와 각 행의 두 번째 줄의 SX(x)의 관계식을 증명할 수 있음

Table. 3. 보험과 위험 관리

⑵ X가 loss, Y가 payment (= reimbursed loss)라면, unreimbursed loss Z = X - Y → E[Z] = E[X] - E[Y]

입력: 2024.12.22 21:52