11강. 미시적 AD-AS 모형

추천글 : 【거시경제학】 거시경제학 목차

1. 개요 [목차]

⑴루카스 비판(Lucas critique)

○ 한계소비성향은 경제정책에 관계없이 일정한 값을 가지지 않음

○ 일시적 조세삭감 (예 : 1회 복권 당첨) : c = 0

○ 영구적 조세삭감 (예 : 매년 복권 당첨) : c = 1

○ 한계소비성향뿐만 아니라 소비, 투자함수 등의 행위함수의 계수는 정책변화에 따라 변화할 수 있음

○ 직관적 거시경제모형으로는 한계가 있으므로 미시적 거시경제모형이 대두됨

2. 생산물시장의 미시적 기초 [목차]

⑴ 소비(C, consumption)

① 소득에 대한 가설

○ 가설 1. 절대소득가설 : 소비가 현재 소득의 절대 수준에만 관련 있다는 케인즈의 가설

○ 한계 : 일시적인 세율 인하도 현재 소득이 변하므로 소비의 증감에 큰 영향을 미친다고 봄

○ 쿠즈네츠의 실증분석

○ 횡단면 분석 : 소득수준이 높을수록 APC가 감소

○ 단기 시계열분석 : 호황기에는 APC가 낮고, 불황기에는 APC가 높음

○ 장기 시계열분석 : 장기에는 APC가 일정

○ 케인즈의 절대소득가설은 장기 시계열분석을 설명하지 못함

○ 가설 2. 상대소득가설

○ 소비의 비가역성 : 소비의 감소와 증가의 한계소비성향이 다름. 톱니효과가 나타남

○ 소비의 상대성 : 전시효과라고도 함

○ 가설 3. 항상소득가설 (아래 참고)

○ 가설 4. 생애주기가설 (아래 참고)

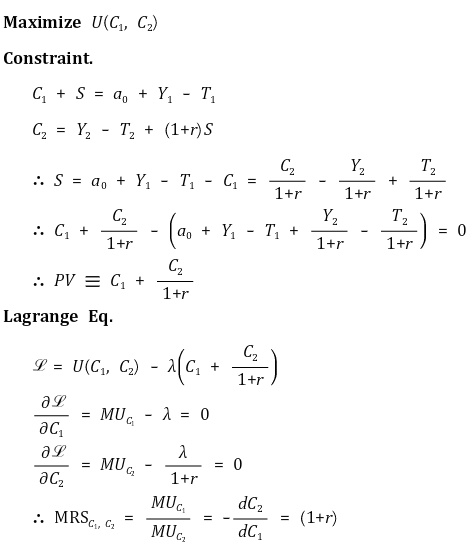

② 수식화 : 1기, 2기만 있다고 가정

○ Ci : 소비자의 i기 소비

○ Yi : 소비자의 i기 소득

○ Ti : i기의 정액세

○ S : 1기 저축 (S > 0) 또는 차입 (S < 0)

○ a0 : 최초 자산

○ r : 금융 및 실물자산의 실질적 이자율

○ U : 한계효용이 체감하는 효용함수. 원점에 대해서 볼록성, 즉 기간 간 고른 소비를 선호

○ PV(present value) : 평생 소비의 현재가치이자 평생 부의 현재가치. 일정한 상수

○ (참고) 케인즈는 PV = Y1 - T1으로 보았음

③ 일반화 : 대체효과 > 소득효과라고 가정

○ 초기부존점(endowment) : (C1, C2) = (a0 + Y1 - T1, Y2 - T2)인 지점으로 이자율이 변해도 항상 지나는 점

○ case 1. 이자율의 증가와 저축자

○ 저축자 : 양의 저축(S > 0)을 하는 사람. 초기부존점보다 현재소비 수준이 낮음

○ 대체효과 : 현재소비의 기회비용 증가로 C1 감소, C2 증가

○ 소득효과 : 이자소득의 증가로 C1 및 C2 증가 (∵ 현재소비 및 미래소비를 정상재로 가정)

○ 대체효과 > 소득효과라고 가정하면 C1 감소

○ case 2. 이자율의 증가와 차입자

○ 차입자 : 음의 저축(S < 0)을 하는 사람. 초기부존점보다 현재소비 수준이 높음

○ 대체효과 : 현재소비의 기회비용 증가로 C1 감소, C2 증가

○ 소득효과 : 이자비용의 증가로 C1 및 C2 감소 (∵ 현재소비 및 미래소비를 정상재로 가정)

○ 대체효과 > 소득효과라고 가정하면 C1 감소

○ case 3. 현재소비와 미래소비가 완전보완재(perfect complement)인 경우 : 대체효과가 없음

○ case 4. 현재소득의 증가 : 현재소득증가분 > 현재소비증가분

○ 기간 간 고른 소비를 위해 현재의 저축이 증가

○ case 5. 미래소득의 증가 : 미래소득증가분 > 미래소비증가분

○ 기간 간 고른 소비를 위해 현재의 차입이 증가

○ case 6. 미래 소득과 현재 소득이 동시에 증가 : 한계소비성향이 1에 가까워짐

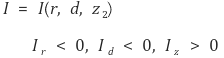

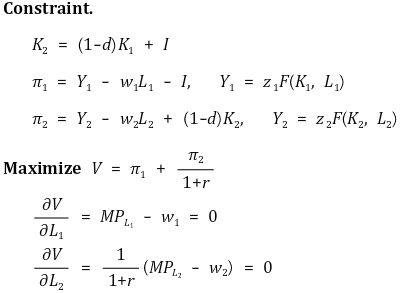

⑵ 투자(I, investment)

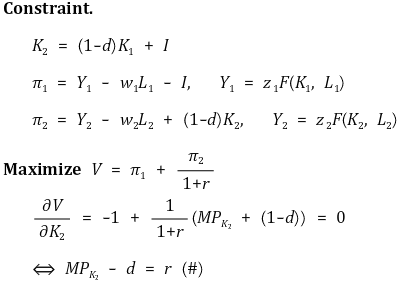

① 수식화 : 1기, 2기만 있다고 가정

○ d : 자본 단위당 감가상각률(depreciation rate)

○ I : 1기 총투자

○ Yi : i기 산출량

○ Ki : i기 초 자본량 (초기 자본량은 K1으로 주어짐)

○ Li : i기 노동투입

○ zi : i기 초 총요소생산성 또는 기술수준

○ wi : i기 임금

○ F : 자본과 노동투입의 증가함수. 한계생산체감의 특성을 가짐

○ (1-d) K2 : 2기 말 자본의 청산가치. 소비재로 전환되어 생산물시장에서 매각됨

② 일반화

○ (#) 식의 의미 : 기업의 최적 투자는 투자의 한계수입(좌변)과 한계비용(우변)의 일치로써 결정

○ case 1. 실질이자율 상승

○ 투자의 한계 비용 증가 → 투자수요 감소 → 투자 감소

○ case 2. 감가상각률 상승

○ 직접 효과 : 투자의 한계 수익 감소 → 투자 감소

○ 간접 효과 : 2기 자본량 감소 → 2기 자본한계생산 증가 → 투자 증가

○ 일반적으로 직접 효과가 직접 효과보다 큼 → 투자 감소

○ case 3. 총요소생산성 증가

○ 2기 자본한계생산 증가 → 투자 증가

⑶ 정부지출(G)

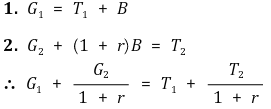

① 수식화

○ B : 1기에만 발행한 정부 국채

○ Gi : i기 정부지출

○ Ti : i기 조세수입

② 정부의 예산제약식이 포함되면서 달라진 중요한 차이

○ 차이 1. 생산물 시장에서 정부지출의 재정승수가 달라짐 (아래 참고)

○ 차이 2. 정부지출의 증가가 실질 총수요곡선뿐만 아니라 실질 총공급곡선이 달라짐 (아래 참고)

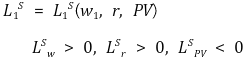

⑷ 총수요와 실질이자율

① 1기 생산물 시장의 총수요

② 응용

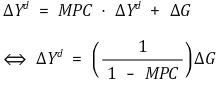

○ case 1. 실질이자율 상승 → C, I 감소 → Yd 감소 → IS 곡선 상의 점의 이동

○ case 2. 정부지출 증가 → 총지출 증가 → Yd 증가 → IS 곡선의 곡선 자체의 이동

○ 정부지출의 영구적인 증가

○ 정부지출의 일시적인 증가 : 소비자의 기간 간 고른 소비로 인해 정부지출 중 일부가 미래소비에 흡수되므로,

3. 노동시장의 미시적 기초 [목차]

⑴ 노동수요함수

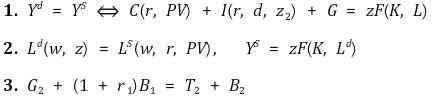

① 수식화 : 1기, 2기만 있다고 가정

② 일반화

○ case 1. 1기 실질임금(w1) 상승 → 노동수요 감소 → 노동수요곡선 우하향 (점의 이동)

○ case 2. 1기 총요소생산성(z1) 증가 → 1기 노동한계생산(MPL1) 증가 → 노동수요 감소 (곡선의 이동)

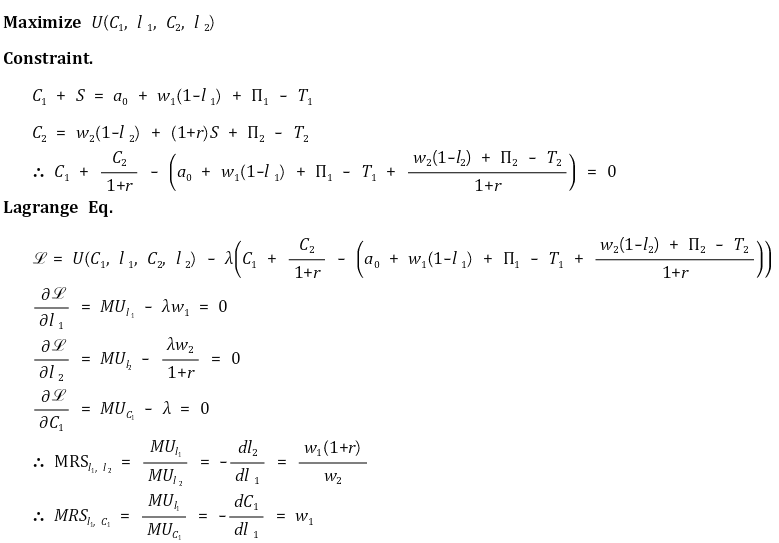

⑵ 노동공급함수

① 수식화

○ U : 증가함수. 한계효용 체감

○ Ci : i기 소비

○ li : i기 여가

○ 1-li : i기 노동공급

○ wi : i기 실질임금

○ Πi : i기 기업의 이윤. 주주 또한 노동자이기 때문에 고려해야 함

② 일반화

○ 정부지출이 변화하면 평생부 PV가 달라지기 때문에 노동공급이 변함

○ 직관적 거시경제모형에서는 위와 같은 메커니즘은 고려하지 않음

⑶ 노동시장의 균형

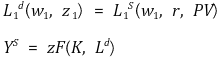

4. 총수요와 총공급의 균형 [목차]

⑴ 수식화

5. 화폐시장의 미시적 기초 [목차]

⑴ 개요

① 미시적 AD-AS 모형은 고전학파 모형을 확장한 것이므로 화폐시장은 실물부문에 영향을 미치지 못함

② 거래수단으로 화폐나 신용카드가 있음 : '신용카드'는 은행을 포함함

③ 화폐시장은 수익률이 없지만 신용카드는 수수료가 있기 때문에 두 거래수단 간의 균형이 존재함

⑵ 신용카드서비스 시장

① 신용카드서비스의 한계편익 = P(1 + R) : 은행의 명목이자율 수준에서 얻는 원금과 이자

② 신용카드서비스의 한계비용 = P(1 + q) : 거래대금(P)과 신용카드서비스 수수료

③ 신용카드서비스 시장의 균형

⑶ 화폐시장

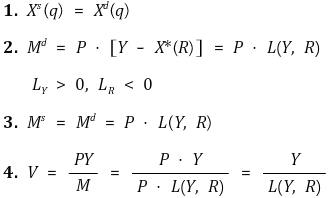

① Xs(q) : 신용카드서비스의 공급량

② Xd(q) : 신용카드서비스의 수요량

③ X* : 신용카드서비스의 균형서래량

④ Y - X* : 소비자, 기업, 정부가 보유하는 화폐의 수량

⑤ Md : 명목화폐수요. 명목이자율의 감소함수

⑥ Ms : 명목화폐공급

⑦ V : 화폐의 유통속도(income velocity of money). 명목이자율의 증가함수

⑧ 케인즈는 위 모형과 달리 거래적 화폐수요를 단순히 소득의 증가함수로 봤음

입력: 2020.12.06 09:33

'▶ 사회과학 > ▷ 거시경제학' 카테고리의 다른 글

| 【거시경제학】 12강. 실질 AD-AS 모형 (0) | 2020.12.21 |

|---|---|

| 【거시경제학】 거시경제학 목차 (0) | 2020.12.21 |

| 【거시경제학】 10강. 동태적 AD-AS 모형과 필립스 곡선 (0) | 2020.11.23 |

| 【거시경제학】 9강. AD-AS 모형 (0) | 2020.11.01 |

| 【거시경제학】 은행, 통화 관련 용어 정리 (0) | 2020.10.23 |

최근댓글