8강. IS-LM 모형 및 IS-LM-BP 모형

추천글 : 【거시경제학】 거시경제학 목차

1. 기존 모형의 단점 [목차]

⑴ 단점 1. 수요측 요인분석에서도 화폐시장에서 결정되는 이자율의 역할을 고려하지 않았음

① 케인즈 모형에서 생산물시장 분석 시 이자율은 주어진 것으로 보았음

② 케인즈 모형에서 화폐시장 분석 시 총생산은 주어진 것으로 보았음

③ 실제로 생산물시장과 화폐시장은 이자율을 매개변수로 하여 서로 영향을 주고 받는 관계를 가짐

④ IS-LM 모형은 생산물시장과 화폐시장의 동시적 균형을 달성함

⑵ 단점 2. 수요측 요인만 강조하여 공급측 요인을 분석하지 않음

① IS-LM 모형 역시 공급측 요인을 분석하지 않음

② 이후 AD-AS 모형에서 공급측 요인까지 총체적으로 고려함

2. IS-LM 모형 [목차]

⑴ 개요

① GDP의 총수요 측면 : 생산물시장, 화폐시장, 외환시장

② GDP의 총공급 측면 : 노동시장

③ 가정 1. 소규모 개방 경제로 가정

○ 대부분의 국가들이 가격수용자(price-taker)로 참여함

○ 이 가정으로 인해 외환시장을 무시해도 좋음

④ 가정 2. IS-LM 모형에서는 물가변화를 고려하지 않음

○ 물가수준이 일정하다는 것은 시장이 수평의 수요곡선을 갖는다는 의미

○ 물가수준이 변하지 않으므로 실질이자율과 명목이자율을 구분할 필요가 없음

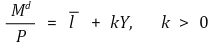

⑤ 내생 변수, 즉 미지수가 Y와 r 두 개이기 때문에 두 개의 방정식, 생산물 시장 균형과 화폐 시장 균형을 이용

⑵ step 1. 생산물 시장의 균형 : 대부자금시장의 IS 곡선을 도출함

① 기본 가정 : 소비·투자 등의 공급은 자동적으로 충족된다는 가정이 있음

○ 1번 식에서 좌변은 생산물의 총공급, 우변은 생산물의 총수요에 해당함

○ 총공급 : 총수요수준 E에 대하여, E = Y

○ 총수요 : 총수요수준 E에 대하여, E = C + I + G + (X - Q)

○ IS-LM 모형에서의 균형국민소득은 바로 총수요를 의미함

○ AD-AS 모형에서는 총공급에 대해 고려하기 시작함

○ 또다른 해석 : 투자 또는 주입과 저축 또는 누출의 일치로서 생산물시장의 균형이 달성

○ b : 투자의 이자율 탄력성

○ 고전학파의 입장 : b ≫ 1

○ 케인즈학파의 입장 : b = 0

○ (참고) 가속도 원리(accelerator principle) : 투자와 소득이 양의 상관관계를 갖는 것

② 생산물시장의 균형

Figure. 1. 생산물시장의 균형과 IS 곡선의 도출

○ IS 곡선(IS curve) : 생산물시장의 균형을 가져오는 소득과 이자율의 조합을 (Y, r) 평면에 표시한 것

③ 해석 : 정부지출이 증가/감소하면 IS 곡선은 우측/좌측으로 이동함

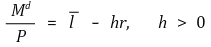

⑶ step 2. 자산시장의 균형 : 화폐시장의 LM 곡선을 도출함

① 자산시장의 균형

○ 완전대체적인 두 종류의 금융자산, 즉 화폐 및 채권을 대상으로 한 자산선택

○ 자산시장의 균형식

○ Md : 화폐수요

○ Bd : 채권수요

○ Ms : 화폐공급

○ Bs : 채권공급

○ 화폐시장이 균형이면 채권시장도 균형이 됨

○ 화폐시장의 균형이자율 = 채권시장의 균형이자율

○ 이로 인해 이후 소개할 LM 곡선은 화폐시장에만 주목함

② 실질화폐수요(L, liquidity) : 유동성 선호설에 따름

○ 거래적 화폐수요(예비적 화폐수요) : 소득에 대하여 증가함수. P로 나눈 것은 실질변수로 만들기 위함

○ 투자적 화폐수요 : 이자율에 대하여 감소함수. P로 나눈 것은 실질변수로 만들기 위함

○ (참고) 투자적 수요가 존재하는 이유 : 수익성 금융자산에 대한 투자기회를 노리면서 일시적으로 화폐를 보유

○ 보충 1. 이자율이 떨어지면 채권가격이 상승하는 이유 : 현재가치법을 이용하면 r이 분모에 옴

○ (주석) 즉, 이자율이 상승하면 채권의 수익성이 상승 (채권가격이 하락)

○ 보충 2. 경제주체들은 정상이자율이 존재하여 실제이자율이 이 수준으로 복귀한다고 믿음 (가정)

○ 보충 3. 고전학파는 투자적 화폐수요를 인정하지 않음

○ (주석) 화폐 자체는 유동성 자산이고 채권은 아니므로 유동성 선호라는 말이 나옴

○ 실질 화폐수요 = 거래적 화폐수요 + 투자적 화폐수요

○ k : 화폐수요의 소득탄력성. 이를 고전학파는 크다고 하고, 케인즈학파는 작다고 함

○ h : 화폐수요의 이자율탄력성. 이를 고전학파는 작다고 하고, 케인즈학파는 크다고 함

○ 나머지 항 : 독립화폐수요

○ (주석) 케인즈는 고전학파와 달리 이자율탄력성 h를 중요시 함

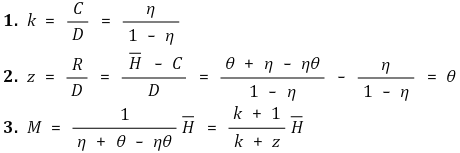

③ 화폐공급(M, money)

○ 본원통화 공급이 외생적으로 결정되는 경우 : 이자율에 무관

○ 현금보유비율이나 지급준비율이 안정적인 경우 중앙은행의 화폐금융정책에 의해 결정되는 본원통화량이 화폐공급을 결정함

○ 통화량은 본원통화량의 통화승수배로 결정됨 : 통화량 또한 본원통화 공급처럼 이자율에 무관

○ H : 본원통화(monetary base, high-powered money). 중앙은행으로부터 흘러나오는 화폐공급

○ C : 예금통화의 창조 결과로 생성된 현금통화

○ D : 일반은행이 공급하는 예금통화. 요구불예금이라고도 함

○ E : 일반은행이 민간에게 제공하는 대출

○ η : 민간이 화폐공급(C+D)으로부터 현금을 보유하는 비율. 0 < η < 1

○ θ : 은행이 민간으로부터의 예금(D)에서 지급준비금으로 보유하는 비중. 0 < θ < 1

○ 1 / (η + θ(1 - η)) : 통화승수(money multiplier) 또는 신용승수(credit multiplier)

○ 예금통화의 창조과정 : 대출은 다시 현금과 예금으로 흘러들어감

○ 다음 식도 유용하게 사용됨

○ k : 현금보유비율. 요구불예금(D)에 대한 민간 보유 현금통화(C)의 비

○ z : 지급준비율. 요구불예금(D)에 대한 지급준비금(R)의 비

④ 화폐시장의 균형

Figure. 2. 화폐시장의 균형과 LM 곡선의 도출

○ LM 곡선(LM curve) : 화폐시장의 균형을 가져오는 소득과 이자율의 조합을 (Y, r) 평면에 나타낸 곡선

○ L은 화폐수요 또는 유동성선호(liquidity preference)를 의미함

○ M은 화폐공급(money supply)을 의미함

○ 수식화 : IS-LM 모형에서는 물가변화를 고려하지 않음. P로 나눈 것은 실질 변수로 만들기 위함

⑤ 해석

○ 실질 화폐공급이 증가/감소하면 LM 곡선은 우측/좌측으로 이동함

○ 실질 화폐수요가 감소/증가하면 LM 곡선은 우측/좌측으로 이동함

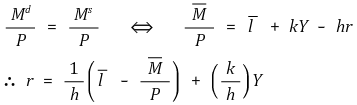

⑷ step 3. IS 곡선과 LM 곡선의 교점 : 생산물시장과 화폐시장의 동시 균형점

① 균형국민소득

② 정부지출승수

③ IS 곡선에 대하여 : 좌측 (초과수요 → 우측이동 압력). 곡선 상 (좌우이동 ×). 우측 (초과공급 → 좌측이동 압력)

④ LM 곡선에 대하여 : 위 (하방이동 압력). 곡선 상 (상하이동 ×). 아래 (상방이동 압력)

⑤ 불균형 상태일 때 : ①, ②의 이동성분의 합이 나타남. (주석) 반시계 방향으로 회전하는 느낌

⑸ 응용

① 승수효과

○ 주입 요소(c, i)가 클수록 승수가 커짐

○ 누출 요소(s, t, m)가 작을수록 승수가 커짐

② 구축효과(crowding-out)

○ 정의 : 정부지출의 증가가 있을 때 산출량 Y가 승수효과만큼 커지지 않는 효과

○ 원리 : G ↑ → Y ↑ (ΔG × M 만큼) → Ld ↑ → r ↑ → I ↓ → Y ↓

○ 고전학파, 통화주의학파 : 구축효과가 크다고 주장

○ 케인즈학파 : 구축효과가 작다고 주장

③ 재정정책과 통화정책(금융정책)

○ 재정정책 : IS 곡선의 이동을 통한 정부정책

○ 통화정책 : LM 곡선의 이동을 통한 정부정책

○ 팁 1. IS 곡선이 완만할수록 : 재정정책의 효과 감소. 통화정책의 효과 증대

○ 팁 2. LM 곡선이 완만할수록 : 재정정책의 효과 증대. 통화정책의 효과 감소

○ (주석) 위 팁을 이해하는 데 있어 승수효과와 구축효과를 고려할 것

④ 유동성 함정(liquidity trap)

○ 정의 : 극단적으로 명목이자율 수준이 너무 낮은 경우 모든 사람들이 이자율이 곧 상승할 것이라고 생각함

○ (참고) 사람들은 이자율이 곧 상승할 것으로 보고 일단 현금을 보유하고 장래에 채권을 구입하려고 함

○ 투자적 화폐수요가 무한히 증가 (h → ∞) → 유동성이 부족해짐

○ 화폐수요가 전부 투자적 화폐수요에 흡수되어 거래적 화폐수요가 증가하지 않아 소득이 변하지 않음

○ 수평의 LM 곡선 : 화폐금융정책으로 LM 곡선이 우측 이동을 해도 LM 곡선을 변화시키지 못함

○ 케인즈 모형의 가정

○ 피구효과(Pigou effect) : 유동성 함정 상황에서도 화폐금융정책이 유효할 수 있음

○ 부의 실질가치가 포함된 소비함수

○ 부의 실질가치가 포함된 생산물 시장의 균형

○ case 1. 통화량 증가 혹은 P의 하락 → 실질 부(A/P) 증가 → 소비 증가 → 총수요 증가 (IS 곡선의 우측이동)

○ case 2. 양적완화정책 → 풍부한 유동성을 직접 유입 → 실질 부(A/P) 증가

○ 결국 LM 곡선과 IS 곡선의 교점은 우측으로 이동함 : 유동성 함정 문제가 해결됨

○ case 3. 국내 주가상승 → 실질 부(A/P) 증가

○ (참고) 국내 주가상승은 토빈의 q 이론(Tobin's q theory)에 의해 투자를 증가시킴

○ 효과

○ 통화량 증가 혹은 P의 하락 → 총수요 증가 → AD 곡선이 더 완만한 기울기

○ 소비의 증가가 소득의 증가보다 클 수 있음

○ 양적완화 정책(quantitative easing; QE)

○ 중앙은행이 정부채권과 민간부문의 특정 자산을 매입하여 시중에 직접 유동성(화폐)을 공급하는 것

○ 즉, 국채뿐만 아니라 자금이 필요한 곳에 직접 단기 유동성을 공급하는 것

○ 효과 1. 본원통화 공급의 증가를 통한 신용 창출 : 소비와 투자 촉진

○ 효과 2. 풍부한 유동성을 유입시켜 통한 자산의 실질부를 증가시킴

○ 효과 3. 자국 통화가치를 떨어트려 순수출을 증가시킴

○ 효과 4. 기대인플레이션률을 증가 : 지금 당장의 소비하도록 하는 심리를 형성하여 경제 전체의 소비 증가

○ IS 곡선을 이동시킴

○ 현재 일본이 유동성 함정에서 벗어나기 위해 아베노믹스라는 이름으로 양적완화 정책을 펼치고 있음

3. IS-LM-BP 모형 : BP는 balance of payment의 앞 글자를 땀 [목차]

⑴ 환율(exchange rate)

① 개요

○ 정의 : 두 나라 화폐의 교환비율. 1 달러가 몇 원인지를 생각하면 됨

○ 환율이 증가 또는 감소하는 것은 자국 화폐가치가 하락 또는 상승한다는 의미

② 환율 결정 이론 1. 구매력 평가설(purchasing power parity; PPP)

○ 정의 : 환율이 각국 화폐의 구매력, 즉 물가수준의 비율에 의해서 결정된다는 이론

○ 균형환율 : 외국제품과 자국제품 간 차익거래(arbitrage)를 억제함

○ e : 균형환율

○ P, Pf : 국내와 해외에서의 물가수준. 개별 상품의 가격이 아님

○ ePf > P : 수입 감소, 수출 증가 → 외환공급 증가 → 환율 하락

○ ePf < P : 수입 증가, 수출 감소 → 외환수요 증가 → 환율 상승

○ 전제 : 일물일가의 법칙이 형성돼 있고 무역이 활발하게 이루어짐

○ 한계 : 관세 등 무역장벽, 거래 비용의 문제, 비동질적 상품, 비교역재의 존재

○ 실증 : 무역장벽이 낮고 거래 비용이 낮은 선진국 사이에서는 구매력 평가설이 장기적으로 잘 적용됨

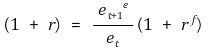

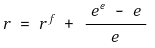

③ 환율 결정 이론 2. 이자율 평가설(interest rate parity; IRP) : 돈 부쉬가 제안

○ 정의 : 자본수지에 초점을 맞추어 자본투자 수익률을 같게 하는 수준에서 환율이 결정된다는 이론

○ IRP 곡선(IRP curve) : 이자율과 환율이 변하면 점의 이동이 나타나고 예상환율이 변하면 곡선의 이동이 나타남

○ r : 국내실질이자율

○ rf : 해외실질이자율

○ et : 현재 환율

○ et+1e : 1년 후 예상환율

○ 1+r : 1원의 미래 가치

○ (et+1e / et) × (1 + rf) : 1원을 현재 달러로 바꿨을 때 미래 가치

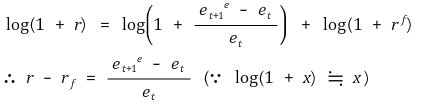

○ Δee / e : 환율변동예상율. 명목이자율의 차이와 같음

○ 양변에 로그를 취하면 다음과 같은 근사식을 얻을 수 있음

○ 자본의 이동 : 일반적으로 자산가격과 이자율은 반비례하므로 이자율이 높은 쪽으로 자본이 이동함

○ (좌변) > (우변) : 국내 금융자산 수요 및 가격 증가 → 국내이자율 하락, 국내 통화수요 증가에 따른 환율 하락

○ (좌변) < (우변) : 해외 금융자산 수요 및 가격 증가 → 해외이자율 하락, 해외 통화수요 증가에 따른 환율 상승

○ (참고) 환위험제거 이자율평가(covered interest rate parity)

○ 정의 : 예상환율이 계약으로 정해진 선물환율인 경우

○ 투자손실 위험에 노출되지 않음

○ 실증 : 자본 이동이 자유롭고 위험도가 비슷한 금융상품을 갖는 나라들 사이에서 잘 적용됨

○ 1960~1970년대 : 국제적 자본이동이 직접적으로 통제. 환율 변동은 주로 경상수지의 변화에 의해 이루어짐

○ 1980년대 이후 : 국가 간 자본이동이 확대 → 환율변동에 자본수지의 역할이 커짐

④ (참고) 환율 결정 이론 3. 경상수지 이론

○ 환율은 외환에 대한 수요와 공급이 만나는 점에서 결정

○ 경상수지가 개선되면 외환의 공급이 늘어나므로 공급곡선이 우측 이동

○ 수요와 공급의 균형에 의해 균형환율은 하락, 즉 자국 통화가치가 상승

○ (주석) 크게 중요한 개념은 아닌 듯

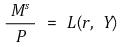

⑵ 이자율평가설이 성립하는 경우

① (참고) 생산물시장의 균형

② (참고) 화폐시장의 균형

③ 외환시장의 균형 (IRP 곡선)

④ IS-LM-IRP 곡선

○ (주석) 아래에 있는 IS-LM-BP 곡선보다 훨씬 분석이 단순함

○ 예상 환율이 일정한 경우 : 기존의 IS-LM 분석과 크게 다르지 않고 명목환율만 사후에 결정하는 식

○ 예상 환율이 변하는 경우 : IRP 곡선의 이동으로 투자, 순수출 등에 1차적으로 영향을 미침

⑤ 변동환율제도

○ 변동환율제도 (아래 참고)

○ 확장적 화폐금융정책

○ 1st. 실질통화공급 증가로 인해 LM 곡선이 우측이동

○ 2nd. 실질소득 증가, 이자율 하락

○ 3rd. 이자율 하락에 따라 IRP 곡선상의 점의 이동으로 명목환율 상승

○ 4th. 명목환율이 상승함에 따라 수출을 증가시키고 수입을 감소시킴 : IS 곡선을 따라 이동

○ 확장적 재정정책

○ 1st. IS곡선이 우측 이동

○ 2nd. 실질소득 증가, 이자율 상승

○ 3rd. 이자율 상승에 따라 IRP 곡선상의 점의 이동으로 명목환율 하락

○ 4th. 명목환율이 하락함에 따라 수출을 감소시키고 수입을 증가시킴 : LM 곡선을 따라 이동

⑤ 고정환율제도

○ 고정환율제도 (아래 참고)

○ 확장적 화폐금융정책

○ 확장적 재정정책

⑶ 이자율평가설이 성립하지 않는 경우

① 요인 1. 구매력 평가설 : 각국의 구매력이 국내와 해외의 수출입에 영향을 줌

○ 실질환율의 증가함수 : 자국 화폐가치가 낮아질수록 수출이 활발해지고 수입이 억제됨

○ 해외의 소득수준(Yf)의 증가함수 : 수출이 해외의 소득수준의 증가함수이므로

○ 국내의 소득수준(Y)의 감소함수 : 수입이 국내의 소득수준의 증가함수이므로

② 요인 2. 이자율 평가설 : 이자율평가설에 의하면 순자본유입은 국내외 이자율 차이와 환율변동예상률에 의해 결정

○ 일반적으로 분석의 단순화를 위해 환율변동예상률을 0으로 둠 : (주석) 즉, 이자율평가설을 고려하지 않음

○ 즉, 다음 기의 환율을 현재 기의 실제 환율로 예상

③ (참고) 생산물시장의 균형

④ (참고) 화폐시장의 균형

⑤ 외환시장의 균형 (BP 곡선) : 국제수지 균형을 가져오는 국민소득(Y)과 이자율(r)의 조합

○ 수식화

○ NX : 순수출 중 실질환율(ePf / P)과 해외소득의 증가함수로 결정되는 부분

○ NX - qY : 순수출

○ rp : 위험 프리미엄(risk premium)

○ F(r - rf - rp) : 순자본유입

○ BP > 0 : 국제수지 흑자

○ BP < 0 : 국제수지 적자

Figure. 5. 자본의 이동이 불완전한 경우와 완전한 경우의 BP 곡선

○ case 1. 자본의 이동이 완전한 경우의 BP 곡선

○ 자본의 유입 및 유출이 완전히 자유로운 경우

○ 수평의 BP곡선 : 국내이자율과 국제이자율의 차이에 민감하게 자본이 이동하므로 이자율 차이가 있을 수 없음

○ (r - rf)가 근사적으로 환율변동예상율이므로 환율변동예상율이 0에 가까움

○ case 2. 자본의 이동이 불완전한 경우의 BP 곡선

○ 자본의 유입 및 유출이 제한된 수준으로 일어나는 경우 : 거래비용 등이 관여함

○ 우상향하는 BP곡선 : 소득 증가 → 경상수지 악화 → BP = 0이 되기 위해 이자율이 증가함

○ 환율이 상승하면 BP 곡선이 우측이동

○ (참고) 80년대에는 전세계적으로 자본 이동이 자유롭지 않았음

○ case 3. 극단적인 자본 통제에서의 BP 곡선

○ 총산출량이 고정되므로 수직선으로 나타남

○ 환율이 상승하면 BP 곡선이 우측이동

⑥ IS-LM-BP 곡선 : 먼델-플레밍 모형이라고도 함

○ 국내 이자율 : IS 곡선과 LM 곡선의 교점

○ 국제 이자율 : BP 곡선 위

○ IS 곡선의 우측이동 : 독립투자의 증가, 재정적자와 과소비, 위안화의 평가절상, 세금 인하, 실업수당 증가

○ IS 곡선의 좌측이동 : 기업의 설비 투자 감소, 경기 침체, 선진국 불황, 과도한 가계부채, 북핵 위기, 투자심리 악화

○ LM 곡선의 우측이동 : 중앙은행의 정부채권 공개시장 매수, 은행의 법정지급준비율 하락, 화폐 대체지급수단 개발

○ LM 곡선의 좌측이동 : 중앙은행의 정부채권 공개시장 매도, 은행의 법정지불준비율 상승, 금리상승

○ BP 곡선의 상방이동 : 국제이자율 상승, 국가신용 강등으로 인한 위험 프리미엄 상승

○ BP 곡선의 하방이동 : 국제이자율 하락, 국가신용 상향으로 인한 위험 프리미엄 하강

○ BP 곡선의 우측이동 : 환율 증가, 해외의 소득 증가

○ BP 곡선의 좌측이동

⑦ 변동환율제도과 BP 곡선 (구매력 평가설)

○ 변동환율제도

○ 중앙은행의 개입 없이 외환시장의 수요와 공급을 일치시키는 수준에서 환율이 자유롭게 결정되도록 하는 제도

○ 외부 정부 개입이 전혀 없는 경우 자유변동환율제도, 그렇지 않으면 관리변동환율제도라고 함

○ 변동환율제도에서 외환시장의 균형은 국제수지균형과 필요충분조건 : 환율이 신축적으로 조정되기 때문

○ 경우 1. 국내금리 > 국제금리

○ 1st. 순자본 유입, 국제수지 흑자

○ 2nd. 환율 하락

○ 3rd. 경상수지 악화 : 수출 감소

○ 4th. IS 곡선의 좌측 이동

○ 경우 2. 국내금리 < 국제금리

○ 1st. 순자본 유출, 국제수지 적자

○ 2nd. 환율 상승

○ 3rd. 경상수지 개선 : 수출 증가

○ 4th. IS 곡선의 우측 이동

○ 정부지출 증가 또는 조세삭감

○ IS 곡선을 우측으로 이동시키지만 자본유입, 환율하락, 순수출 감소로 이어져 IS 곡선이 원래대로 돌아옴

○ 그 결과 재정적자(조세 수입 감소)와 경상수지 적자가 발생하므로 이를 쌍둥이 적자(twin deficits)라고 함

○ 화폐금융정책

○ 변동환율제도에서 자본이동이 자유로울수록 소득 증대효과가 커짐

○ 변동환율제도 하에서 고정 환율 유지라는 부담에서 벗어나고 화폐금융정책 효과의 해외 유출을 차단할 수 있음

○ 재정정책

○ 변동환율제도에서 자본이동이 자유로울수록 소득 증대효과가 하락

⑧ 고정환율제도와 BP 곡선 (구매력 평가설)

○ 고정환율제도

○ 고정환율 수준을 인상(인하)시키는 것으로 자국 통화 가치 하락(상승)을 의미

○ 예 : 아르헨티나, 유로존 (자국 통화를 포기)

○ 경우 1. 국내금리 > 국제금리

○ 1st. 순자본유입, 국제수지 흑자

○ 2nd. 국내 통화가치가 증가하므로 환율하락 압력이 발생

○ 3rd. 중앙은행이 외환시장에 개입하여 자국통화 매도, 외환 매입

○ 4th. 국내통화량의 증가

○ 5th. LM 곡선이 우측 이동

○ 경우 2. 국내금리 < 국제금리

○ 1st. 순자본유출, 국제수지 적자

○ 2nd. 국내 통화가치가 하락하므로 환율상승 압력이 발생

○ 3rd. 중앙은행이 외환시장에 개입하여 자국통화 매입, 외환 매도

○ 4th. 국내통화량의 감소

○ 5th. LM 곡선이 좌측 이동

○ 평가절하, 평가절상

○ 평가절하(devaluation) : 자국의 화폐가치를 떨어트려 고정환율 수준을 높이고 순수출 증가를 야기하는 것

○ 평가절상(upvaluation)

○ 중화정책(sterilization policy)

○ 정의 : 고정환율제도의 부산물인 통화량 변동을 상쇄하기 위해 외환매매와 반대 방향으로 유가증권을 공개시장에서 사고 파는 것

○ 자국통화를 매도, 외환을 매입하는 경우(경우 1) 중앙은행은 공개시장에서 경쟁적 관계의 국내채권을 매각

○ 통화량 변동이 없는 것과 같은 착시를 주어 일시적으로 IS-LM-BP의 불균형이 야기될 수 있음

○ 일반적으로 중화정책은 오래 지속될 수 없음

○ 특히, 외환을 매도하는 경우 외환보유고가 감소하여 그 한계를 예상한 투기적 공격이 발생할 수 있음

⑷ 응용

① J 커브 효과(J-curve effect)

○ 정의 : 환율을 상승시킨 직후 (장기적으로 경상수지는 개선되지만) 단기적으로는 경상수지가 악화되는 현상

○ 이유 : 가격변화는 즉각적으로 발생하는 한편, 수출량 및 수입량의 변화는 상당 기간 소요되기 때문

② 오버슈팅 이론(overshooting theory)

○ 정의 : 단기적으로 물가 수준이 경직적이기 때문에 환율이 장기균형수준에서 크게 벗어날 수 있다는 이론

③ 3원 불가능성 정리(impossible trinity; 트라이레마, trilemma)

○ 정의 : 자본의 자유로운 이동, 고정환율제도, 그리고 독자적인 통화정책 3가지가 동시에 존립할 수 없음

입력: 2020.10.03 13:45

'▶ 사회과학 > ▷ 거시경제학' 카테고리의 다른 글

| 【거시경제학】 4강. 내생적 경제성장이론 (0) | 2020.09.28 |

|---|---|

| 【거시경제학】 3강. 외생적 경제성장이론 (0) | 2020.09.28 |

| 【거시경제학】 7강. 케인즈의 일반이론 (0) | 2020.09.26 |

| 【거시경제학】 6강. 고전학파 국민소득결정이론 (0) | 2020.09.21 |

| 【거시경제학】 2강. 국가경제의 기본 문제 (0) | 2020.09.12 |

최근댓글